Fraudes financeiras somam 1,3 milhão de alertas

Fraudes financeiras somaram 1,3 milhão de indícios no primeiro semestre de 2025 e elevaram o alerta sobre crédito, Pix e identidade digital.

sábado, 18 de julho, 2026 | 11:44 | Última atualização em: 18 de julho, 2026 às 12:07

Fraudes financeiras produziram cerca de 1,3 milhão de indícios confirmados ou suspeitos no Brasil durante o primeiro semestre de 2025, segundo levantamento da Quod. O volume cresceu aproximadamente 12% ante igual período de 2024 e reforça a pressão sobre bancos, fintechs, varejistas e consumidores em uma economia cada vez mais digital.

O número correto exige cuidado: ele não representa nove milhões de golpes consumados nem nove milhões de vítimas. Trata-se de sinais identificados nas bases analisadas pela empresa, sujeitos a verificação. A distinção evita alarmismo e ajuda a medir o problema sem confundir tentativa, suspeita, bloqueio preventivo e perda efetiva.

Alta dos alertas amplia o custo do sistema financeiro

Cada operação suspeita exige tecnologia, análise e atendimento. Instituições investem em autenticação, modelos de risco e equipes especializadas para separar uma compra legítima de uma tentativa criminosa. Esse gasto aparece nas despesas operacionais e pode influenciar preços, limites e velocidade de aprovação.

Quando o controle falha, a conta pode incluir ressarcimento, disputa judicial, multa regulatória e dano de reputação. Quando o controle é excessivo, clientes legítimos enfrentam bloqueios e abandonam a operação. A prevenção eficiente busca reduzir perdas sem transformar toda transação em uma jornada lenta.

O aumento de 12% também deve ser lido junto com a expansão dos pagamentos digitais. Mais transações criam mais oportunidades de ataque, mas também ampliam a base observada. Para avaliar a piora real, empresas precisam comparar taxas por mil operações, valor evitado e prejuízo confirmado, não apenas o total bruto de alertas.

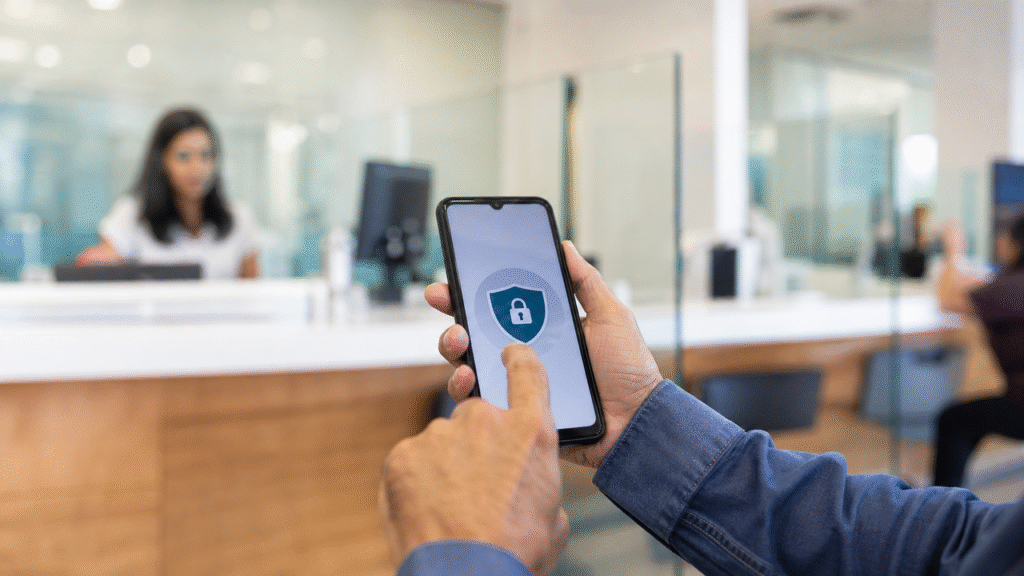

Fraudes financeiras exploram identidade e urgência

Criminosos combinam dados vazados, engenharia social e contas de passagem. Eles podem abrir cadastro com documento adulterado, assumir conta existente ou convencer a própria vítima a autorizar o pagamento. Cada modalidade exige defesa diferente, porque senha forte não impede uma transferência realizada sob manipulação.

Mensagens que simulam bancos, lojas ou órgãos públicos costumam criar urgência. A vítima recebe uma cobrança, uma promessa de benefício ou um falso aviso de segurança. Links conduzem a páginas clonadas e chamadas transferem o contato para um suposto atendente. O golpe ganha credibilidade quando o criminoso já conhece dados pessoais.

Identidades sintéticas representam outro risco. Elas combinam informações verdadeiras e inventadas para construir um histórico antes de solicitar crédito maior. O prejuízo pode surgir meses depois, quando a conta parece legítima. Monitoramento contínuo ganha importância porque a validação feita apenas na abertura não acompanha mudanças de comportamento.

Bancos e fintechs enfrentam risco de crédito e reputação

Uma fraude não é igual a inadimplência. No primeiro caso, a identidade, a intenção ou a autorização podem ser falsas. No segundo, o cliente reconhece a dívida, mas não paga. Modelos que confundem os dois eventos calculam mal o risco e podem negar crédito a bons consumidores.

Para bancos listados, perdas operacionais, provisões e despesas de tecnologia afetam eficiência e lucro. O impacto depende da escala, do seguro, da recuperação de valores e das regras de responsabilidade. Uma instituição pode bloquear muitas tentativas e registrar custo maior no curto prazo, embora preserve confiança e reduza perdas futuras.

Fintechs crescem com jornadas simples e rápidas, mas precisam manter controles compatíveis com o volume. A pressão competitiva não elimina obrigações de conhecer o cliente e monitorar transações. Investidores devem observar indicadores de fraude, reclamações, contingências e evolução do custo de servir, evitando conclusões baseadas apenas no crescimento da base.

Pix acelera pagamentos e também a resposta

Fraudes financeiras também exploram pagamentos instantâneos. O Pix tornou transferências baratas e imediatas, benefício relevante para famílias e empresas. A mesma velocidade reduz o tempo disponível para interromper um golpe. Por isso, confirmação do destinatário, limites por horário e mecanismos de contestação precisam funcionar junto com educação do usuário.

O Mecanismo Especial de Devolução não garante recuperação em qualquer caso. Ele segue critérios e depende da existência de saldo, análise das instituições e enquadramento da ocorrência. Promessas de devolução automática podem levar a decisões imprudentes. A vítima deve avisar o banco rapidamente e registrar provas pelos canais oficiais.

Empresas que recebem pagamentos instantâneos também precisam proteger suas contas. Alterações de chave, inclusão de usuários e troca de aparelho merecem autenticação reforçada. Separar perfis de autorização e exigir dupla aprovação em valores altos limita danos quando uma credencial é comprometida.

Consumidor pode reduzir exposição com rotinas simples

Desconfiar de urgência é a primeira barreira. Bancos não pedem senha, token ou transferência para uma conta segura. Antes de pagar, o cliente pode encerrar a ligação e abrir o aplicativo oficial por conta própria. Digitar o endereço conhecido evita páginas patrocinadas ou links enviados por desconhecidos.

Alertas de movimentação, limites adequados e biometria aumentam a chance de detectar uso indevido. Senhas exclusivas evitam que o vazamento de um serviço abra acesso a outros. A atualização do telefone corrige falhas conhecidas, enquanto o bloqueio de tela protege dados se o aparelho for perdido.

Após uma suspeita, rapidez e registro importam. O consumidor deve contatar a instituição pelo canal oficial, trocar credenciais, guardar mensagens e registrar ocorrência quando aplicável. Também convém consultar o Registrato, do Banco Central, para identificar contas e relacionamentos financeiros desconhecidos.

Empresas devem combinar tecnologia e governança

Modelos automatizados identificam padrões impossíveis de revisar manualmente, mas não substituem governança. Dados ruins produzem bloqueios injustos ou deixam ataques passar. Equipes devem testar vieses, acompanhar falsos positivos e documentar decisões, sobretudo quando a recusa afeta acesso a crédito.

Compartilhar sinais entre instituições pode reduzir a migração do criminoso, desde que respeite finalidade, segurança e proteção de dados. A LGPD não impede prevenção, mas exige base legal, necessidade e controles. Coletar informação em excesso sem proteção aumenta o dano potencial de um vazamento.

Treinamento de atendimento também faz diferença. Um funcionário precisa reconhecer relato urgente, bloquear credenciais e orientar a vítima sem criar novas brechas. Simulações internas revelam falhas de processo. O objetivo é encurtar o intervalo entre o primeiro alerta e a contenção do prejuízo.

Dados exigem comparação antes de concluir

O levantamento da Quod cobre as informações observadas por suas soluções e não equivale a um censo de todo o sistema financeiro. Outras bases usam conceitos distintos, como tentativa bloqueada, reclamação ou ocorrência policial. Somar números incompatíveis produz uma dimensão artificial do problema.

Uma análise consistente acompanha quantidade, valor, canal, setor e taxa de sucesso. A queda de perdas com alta de tentativas pode indicar prevenção melhor. O movimento oposto pode revelar golpes mais sofisticados ou valores maiores. Séries comparáveis ajudam reguladores e empresas a direcionar recursos.

O leitor do Radar Bolsa também deve separar impacto social de impacto nas ações. Maior fraude pode pressionar despesas, mas fornecedores de segurança digital podem ganhar demanda. O resultado para cada companhia depende de contratos, capacidade de prevenção e confiança dos clientes.

Próximos indicadores para consumidores e investidores

Novos balanços, estatísticas do Banco Central, pesquisas de datatechs e reclamações mostrarão se as fraudes financeiras mantiveram avanço. Informações por canal revelarão se identidade, cartão, Pix ou comércio eletrônico concentram a mudança. Metodologia e período precisam acompanhar qualquer manchete.

O dado de 1,3 milhão funciona como alerta, não como sentença sobre cada transação digital. Consumidores podem reduzir exposição com verificação e limites. Instituições precisam demonstrar que crescimento e conveniência não ocorreram à custa de controles frágeis.

Fraudes financeiras continuarão exigindo investimento, cooperação e comunicação clara. A melhor resposta combina prevenção proporcional, atendimento rápido e métricas públicas que distingam suspeita, bloqueio e prejuízo confirmado.

Fraudes financeiras também podem afetar a oferta de crédito quando instituições endurecem critérios para compensar perdas e incerteza. A reação precisa ser calibrada: controles melhores protegem o sistema, enquanto bloqueios indiscriminados excluem clientes legítimos. Medir a taxa de falsos positivos ajuda a equilibrar segurança e acesso.

O combate às fraudes financeiras não depende de uma ferramenta isolada. Autenticação, análise comportamental, limites, comunicação e investigação trabalham em camadas. Quando uma barreira falha, a seguinte ainda pode interromper a operação e preservar o dinheiro do cliente.

Fontes consultadas

- Quod — 1,3 milhão de indícios no primeiro semestre

- Banco Central — Mecanismo Especial de Devolução

- Serasa Experian — mapa de fraude de identidade digital

Este conteúdo tem caráter exclusivamente informativo e educacional e não constitui recomendação de compra, venda ou manutenção de investimentos.

Outras postagens

Notícia

18 de julho de 2026

Notícia

18 de julho de 2026

Índices da B3: agro e estatais lideram em 2026

Blog

18 de julho de 2026

Tarifaço: guia completo dos impactos no Brasil

Notícia

18 de julho de 2026

Negociação de tarifas segue aberta com os EUA

Notícia

17 de julho de 2026

Ibovespa estável com dólar firme em R$ 5,11

Artigo

17 de julho de 2026

10 erros financeiros que podem comprometer seu futuro

Notícia

17 de julho de 2026

Copa Feminina 2027 abre agenda de investimentos

Blog

17 de julho de 2026

Planejamento financeiro para pequenas empresas na prática

Notícia

17 de julho de 2026

Ofertas públicas ganham análise mais ampla

Notícia

17 de julho de 2026

Regras para bets elevam custo de publicidade

Notícia

17 de julho de 2026

Pagamentos internacionais ganham novas regras

Notícia

17 de julho de 2026

IBC-Br avança 0,1% e sinaliza economia mais lenta

Notícia

17 de julho de 2026

5G no Brasil em 2026 alcança 66,1 milhões de linhas

Notícia

17 de julho de 2026

Volume de serviços em maio recua 0,4%

Blog

17 de julho de 2026

Carros econômicos com etanol: os 10 destaques

Notícia

17 de julho de 2026

Inflação de 5,1% em 2026 supera teto da meta

Notícia

17 de julho de 2026

Plano Brasil Soberano terá nova rodada de apoio

Notícia

17 de julho de 2026

Queda do Ether supera bitcoin com aversão a risco

Notícia

17 de julho de 2026

Lei de Reciprocidade abre opções contra tarifa

Notícia

17 de julho de 2026

Queda do Ibovespa ganha força com pesos-pesados

Notícia

16 de julho de 2026

Tarifa de Trump pressiona setores e crédito no Brasil

Notícia

16 de julho de 2026

Dólar a R$ 5,09 reflete temor com tarifa dos EUA

Notícia

16 de julho de 2026

Bitcoin a US$ 64,1 mil perde força com tensão global

Artigo

16 de julho de 2026

Como proteger seus dados bancários contra golpes

Notícia

16 de julho de 2026

Vendas no varejo em maio avançam apenas 0,1%

Notícia

16 de julho de 2026

Tarifa de 25% dos EUA atinge produtos brasileiros

Blog

16 de julho de 2026